(原标题:预见2024:《2024年中国石油化学工业行业全景图谱》(附市场现状、竞争格局和发展的新趋势等))

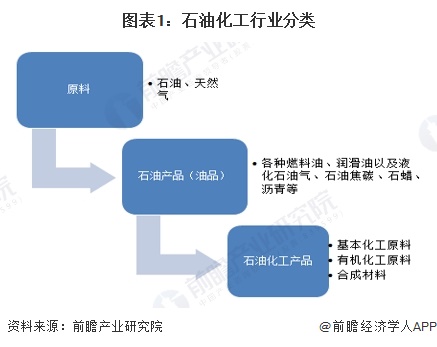

石油化学工业,简称石油化学工业,一般指以石油和天然气为原料的化学工业;石油化学工业产业是以石油、天然气为原料,生产汽油、煤油、柴油、润滑油等石油产品和基本有机化工原料、三大合成材料(合成树脂、合成纤维、合成橡胶)等石油化学工业产品的产业。

从产业链来看,石油化学工业产业上游最重要的包含石油、天然气等原材料的生产,化工催化剂的生产以及石化设备的生产制造;中游为炼油和石油化学工业产品加工制造,下游应用领域包括农业、交通、机械、纺织等。

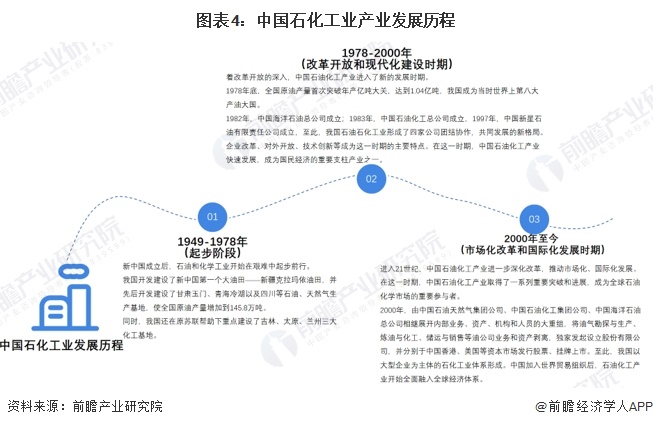

我国石油化学工业产业高质量发展历程大致可分为三个阶段:1949-1978年(起步阶段),在此阶段中国开发建设了新疆克拉玛依油田、甘肃玉门、青海冷湖等石油天然气生产基地。1978-2000年(改革开放和现代化建设时期),1978年全国原油产量突破亿吨大关,在此阶段成立了中国海洋石油、中石化、新星石油等企业。2000年至今(市场化改革和国际化发展时期)。此阶段中国石油化学产业进一步深化改革,推动市场化、国际化发展,成为了全球石油化学市场的重要参与者。

近年来,国家重视并持续推动石油化学工业行业的发展,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范石油化学工业行业的发展政策,内容涉及石油化学工业发展技术路线、石油化学工业发展指标等,为石油化工行业提供支持与引导,通过完善产业市场进入和经营流通方面的政策,建立公平的市场之间的竞争秩序,并制定和实施合理的内外贸易政策,促进石油化学工业企业向集约化、规模化方向发展。

根据国家统计局数据,2012-2018年,中国原油产量先升后降,2019-2023年,我国围绕老油田硬稳产、新油田快突破、海域快上产,大力提升勘探开发力度,原油产量达2.09亿吨,同比增长2.9%。2024年1-8月,中国原油产量为1.43亿吨,较2023年同期增加2.9%。

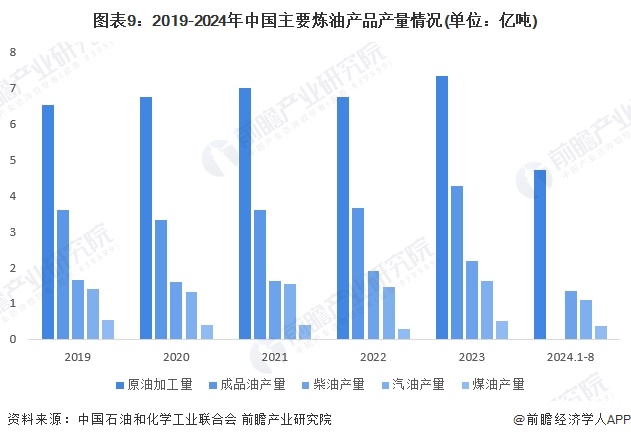

2020年受疫情影响,大部分主要炼油产品产量均会降低,随后产量开始逐渐回复,2023年中国原油加工量7.35亿吨,同比增长8.7%,成品油产量4.28亿吨,同比增长17.3%,柴油产量2.17亿吨,同比增长13.6%,汽油产量1.61亿吨,同比增长11.0%,煤油产量0.5亿吨,同比增长74.4%。

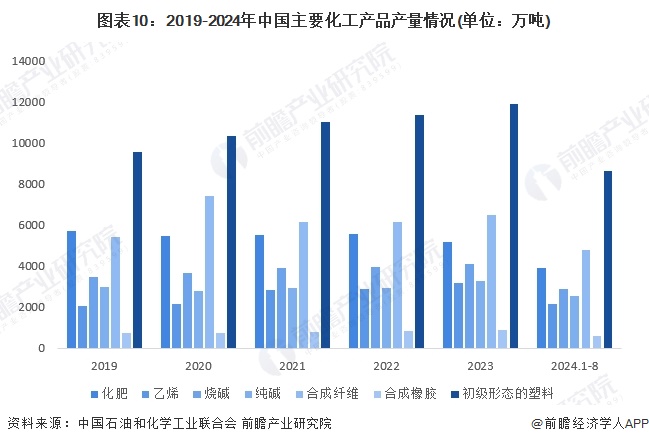

2023年,除化肥外,其余主要化工产品产量均有所增长,化肥产量5173.6万吨,同比降低7.2%,乙烯产量3189.9万吨,同比增长10.1%,烧碱产量4101.4万吨,同比增长3.0%,纯碱产量3262.4万吨,同比增长11.7%,合成纤维产量6484.8万吨,同比增长5.4%,合成橡胶产量909.7万吨,同比增长10.5%,初级形态的塑料产量11901.8万吨,同比增长4.7%。

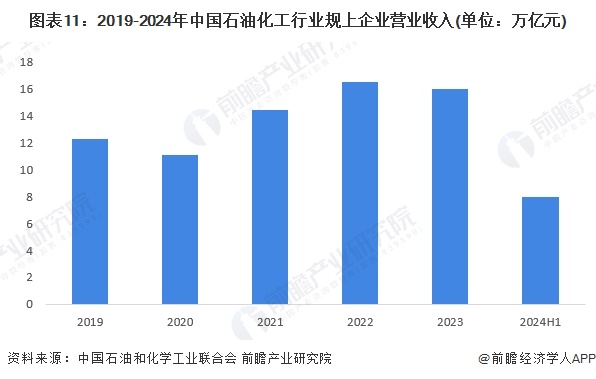

除开受疫情影响的2020年,中国石油化工行业规上企业营业收入整体呈现增长趋势,2023年出现小幅下降,实现营业收入15.95万亿元,同比下降1.1%。2024年上半年,中国石油化工行业规上企业营业收入达到8万亿元。

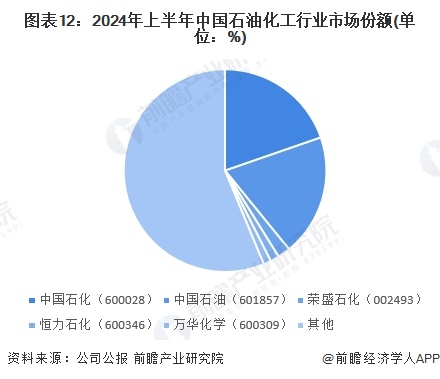

2024年上半年,两大有突出贡献的公司中国石油、中国石化的总市场占有率占到了整个石油和化工行业的39.1%,其余企业市场占有率均在5%以下。

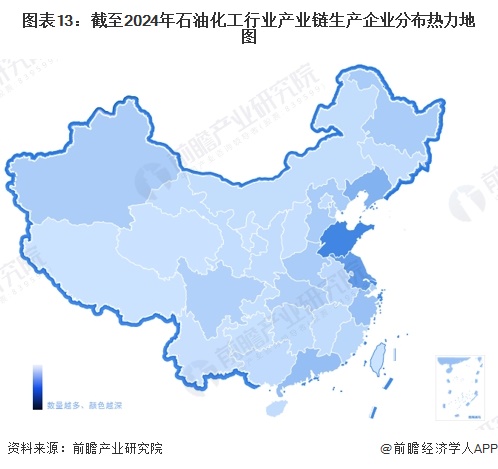

从我国石油化学工业产业链企业区域分布来看,山东、江苏是我国石油化学工业企业分布比较集中的地区,此外、广东、新疆、辽宁等地石油化学工业企业同样分布较多。

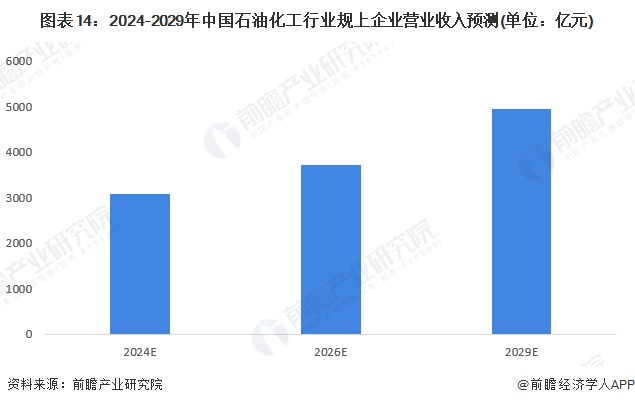

我国石化产业规模不断突破预期,一方面得益于“十三五”以来,全行业加大淘汰落后产能,加快调结构促转型增效益,使得石化行业规模化、大型化和集聚度逐步提升。另一方面,一批中小企业的创新能力、管理上的水准、发展水平和发展质量逐步的提升,规模提升后跨入规模以上企业序列。根据《石化和化工行业“十四五”规划指南》对我国石化产业规划情况,预计未来几年我国石化产业年复合增长率保持5%-10%之间,到2029年,行业规模可达23万亿元。

更多本行业研究分析详见前瞻产业研究院《中国石油化学工业产业高质量发展前景预测与投资战略规划分析报告》

证券之星估值分析提示华锦股份盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示恒逸石化盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示东华能源盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示荣盛石化盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示卫星化学盈利能力优秀,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中国海洋石油盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示中国石化盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示华鲁恒升盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。