中商情报网讯:碳纤维是含碳量在90%以上的高强度高模量纤维,在可量产纤维材料中性能最佳,是目前工程上可以大规模应用的比强度最高的材料,其具备优秀能力的物理、化学性能,在军工及民用领域都存在广泛的应用,被称为21世纪的“黑色黄金”。2022年,在国内新冠疫情反弹、国际地理政治学冲突等背景下,发展面临的风险挑战不断,原油价格高位大幅度波动,下游需求持续低迷,化纤行业总体生产经营形势严峻。碳纤维产业受下游需求稳定增长支撑,在风电、光伏、氢能储运等领域应用不断拓展,行业整体保持较好发展。

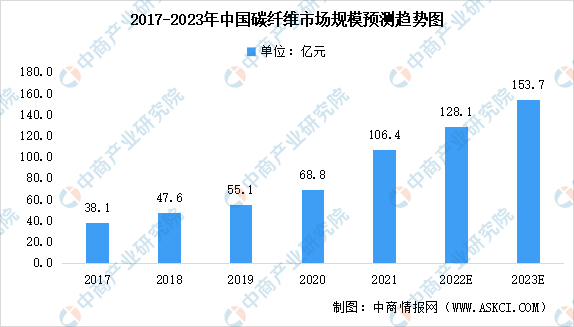

碳纤维行业属于国家战略性新兴起的产业,在轻量化市场具有广阔的发展前途,在国防安全、航空航天等板块具有无法替代的优势。中国碳纤维市场规模从2017年的38.1亿元增长至2021年的106.4亿元,年均复合增长率达29.3%,从始至终保持增长趋势。中商产业研究院预测,2023年中国碳纤维市场规模将达153.7亿元。

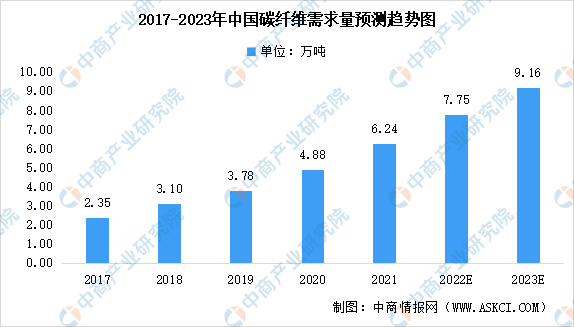

2021年,中国碳纤维需求达6.24万吨,高于全球中等水准,且进口产品依存度较高,主要源自日本、美国等国家的碳纤维有突出贡献的公司。未来随着航空航天、风电叶片、碳/碳复合材料等。新兴起的产业的需求带动,预计2023年中国碳纤维总需求将达9.16万吨,国产碳纤维的市场占比也将逐渐提高。

从碳纤维下游需求量来看,2021年我国对碳纤维需求占比较高的领域是风电叶片与体育休闲,需求量占比分别是36%、28%,在航空航天领域占比仅为3%。未来随着我们国家碳纤维技术的提升以及航空航天的发展,碳纤维需求量将会促进扩大。